卓创资讯分析师 耿雯、李海宁

[导语]9月份虽然处于传统的施工旺季,但由于今年沥青刚性需求整体表现欠佳,部分炼厂仍面临一定的出货压力,需求偏弱仍对炼厂生产沥青的积极性存在一定限制。然而从成本来看,由于价格重心明显下移,沥青成本端支撑由强趋弱,地方炼厂生产沥青的利润明显有所改善,9月份沥青装置开工负荷率出现小幅反弹。

沥青装置开工负荷率环比小幅反弹供应相对较为充裕

截至9月18日,9月份全国沥青装置平均开工负荷率为30.5%,较8月份上涨了0.19个百分点。尽管9月初,沥青装置开工负荷率仍维持在年内低位运行,但从9月中下旬开始,东北地区的盘锦北沥以及华北地区的伦特化工等炼厂陆续开始复产沥青,加之部分前期复产沥青的炼厂暂时维持稳定生产,整体带动了国内沥青装置开工负荷率出现明显反弹,尽管弱需求现实对于炼厂生产沥青的积极性存在一定负面影响,但地炼利润的改善仍然带动了沥青装置开工负荷率出现小幅上涨。

国际油价重心下移 成本端支撑趋弱

从成本端分析,9月中上旬,美原油价格波动区间为67-73美元/桶,与8月份相比较,价格波动重心出现明显下移。9月上旬随着美国经济数据的疲软,叠加进入美国消费淡季,市场对经济下滑和石油需求降低开始担忧,原油市场宏观数据偏弱,施压原油价格,原油价格连续下跌,9月3日国际油价跌幅超4%,上旬原油价格跌至年内最低。虽然9月中旬受到美联储降息影响,油价止跌反弹,但整体反弹力度相对有限,原油月度均价跌幅明显。

9月中上旬原油价格重心的下移,使得沥青成本端支撑有所松动,沥青原料成本走低。

沥青月度均价环比维持跌势月内波动幅度相对有限

相对原油价格跌幅明显而言,9月份沥青现货价格虽然维持跌势,但月内整体波动幅度相对有限。截至2024年9月19日,9月份沥青现货均价为3777.62元/吨,环比下跌了18.41元/吨,下跌幅度为0.49%。其中9月上旬的最高价为3798元/吨,出现在9月2日,最低价在3756.14元/吨,出现在9月19日,9月中上旬沥青现货价格波动幅度为41.86元/吨,9月中上旬沥青现货价格整体走势以稳中下行为主。

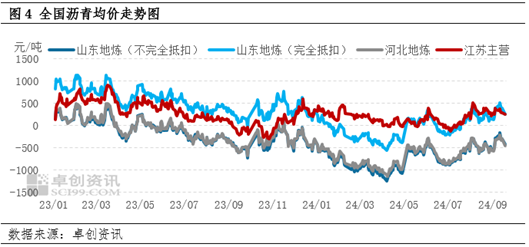

利润空间进一步修复 对炼厂生产沥青积极性存在提振

结合沥青价格与成本来看,虽然9月份沥青现货价格仍维持跌势,沥青现货市场行情整体表现平淡,但由于9月初原油价格跌幅明显,原油价格波动重心出现明显下移,沥青成本端支撑出现松动,地方炼厂生产沥青的利润空间环比出现改善。截至9月18日,山东地炼分别为-324.42元/吨(不完全抵扣)及358.52元/吨(完全抵扣),环比上涨138.01元/吨;河北地炼为-352.28元/吨(不完全抵扣),环比上涨108.37元/吨;江苏主营炼厂为323.39元/吨,环比下滑4.58元/吨。

综合来看,虽然由于今年沥青刚性需求整体恢复缓慢,部分炼厂存在一定出货压力,需求对开工负荷率上涨仍有一定的限制,但沥青生产利润出现明显修复或成为近期沥青装置开工负荷率出现上涨的重要支撑,因此,相比较需求而言,沥青供应相对较为充裕,供应端对沥青现货价格暂无明显利好支撑,短期内沥青现货价格仍存在下行可能。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号